ФРС сделала +25 б.п., но будет ли ещё при растущем ВВП?

Что случилось?

Ставка ФРС вчера была ожидаемо повышена на 25 б.п. до 5.25-5.50%. Комментарий был идентичен июньскому кроме чуть более позитивной оценки экономики. Сигнал на будущее остался умеренно-жестким, как и в июне, но ответы Пауэлла были чуть мягче – без четких сигналов по ставке на сентябрь со ссылкой на большой объем будущей статистики и уже достигнутую жесткость политики. Сегодня же вышли цифры по ВВП за 2К23 – рост на 2.4% к/к в годовом выражении (QoQ SAAR) vs консенсуса 1.8% и 2% в 1К23. Относительно 2К22 рост ускорился с 1.8% до 2.6% г/г, правда, лишь из-за эффекта низкой базы.

Что мы думаем?

В начале июля на квартальном звонке мы озвучили три тезиса по экономике США:

- Инфляция будет замедляться быстрее, чем в 1П23 – дешевеет сырьё, улучшается логистика, тормозит спроса, снижаются ценовые индикаторы в опросах

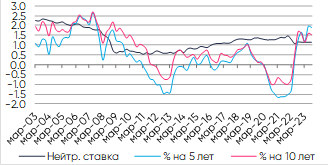

- Реальные ставки (R*) превысили нейтральный уровень впервые с 2011 года (см. график)

- Экономика сохраняет запас прочности, до стагнации или мягкой рецессии 6-9 месяцев – остаются избыточные сбережения и потенциал пост-ковидного роста в услугах, долг населения комфортен

От ФРС мы ждали пика ставки у 5.25-5.50% (нижняя граница диапазона) с дальнейшей паузой до конца 23-начала 24. А по рынкам – рост ставок по 10-летке UST до 4% и давление на прибыли компаний как стопор для ралли в акциях. Спустя месяц основные тезисы остаются актуальными, поправим лишь акценты.

Первый касается нейтральной реальной ставки R*. В июле мы брали её доковидные оценки в 0.0-0.5%, но обновленные цифры ФРБ Нью-Йорка ~1.15% в 1К23. Если сравнить это с реальными ставками US-Treasuries на 5/10 лет в 1.90%/1.52%, то более жесткой политика ФРС была лишь в конце 2008, когда R* резко упала, а рыночные ставки возросли на фоне восстановления экономики после кризиса. Перед рецессией 2007-08 степень жесткости политики ФРС была близка к текущей.

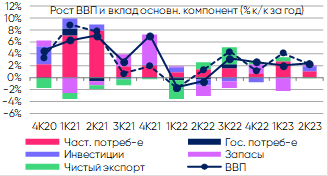

Второй – про потенциальный рост: его текущая оценка 1.8% vs 2.1% в начале 2021 и 1.9-2% в 2018-19. Т.е. экономика США пока росла выше потенциала, что и объясняет повышенную (базовую) инфляцию во 2К23. Но в 3К/4К23 консенсус ждет замедления ВВП до 1.5/0.8% г/г или 0.5%/-0.4% QoQ SAAR из-за торможения внутреннего спроса, который уже во 2К23 слабел, дав вклад 2.4 п.п. vs 3.6 п.п. в 1К23. В 2024 ждут рост ниже потенциала, но и сам потенциал может снижаться.

Третий – про инфляцию PCE (ориентир для ФРС). Квартальные оценки указали на торможение с 4.1% до 2.6% QoQ SAAR для основного индекса и с 4.9% до 3.8% для базового (искл. бензин и продукты). Отставание базового от основного и связано с сильным ростом ВВП, но в 2П23 ждем от первой более быстрого снижения. Риски же связаны, скорее, с бензином и продовольствием – ждем нефть по $85-90/брл, а эффекты Эль-Ниньо (повышение температуры воды в экваториальной части Тихого океана, что часто влияет на погоду и негативно – на урожай продовольствия) могут разогнать продовольственные цены.

Наконец, в части июньский данных PCE (выйдут завтра) – квартальные оценки дают 0.16-0.18% м/м для основного и 0.26-0.27% для базового индекса при ожиданиях 0.2%/0.2%, если цифры за апрель-май не будут пересмотрены. Но это не тот сюрприз, что может обвалить рынки завтра.

Что это значит для инвесторов?

Фокус ФРС и рынков на инфляции сохраняется, что вместе с неплохой статистикой по экономике в краткосрочной перспективе может вернуть ставки UST к 5.15% по 2-летним и 4.20-4.25% по 10-летним бондам. Это автоматически усилит продажи в золоте. Более высоких ставок ФРС, чем ждет рынок, не ожидаем, если только экономика США не перестанет удивлять своей устойчивостью.

В акциях рынок пока наслаждается идеей «мягкой посадки» и ожиданиями завершения цикла ФРС, но ключ к будущей динамике – это прибыли при уже недешевом рынке. Скорее, они «сыграют» ближе к концу 2023 по мере торможения экономики и инфляции – удерживать повышенную маржу при столь высоких реальных ставках компаниям будет сложнее. Поэтому в глобальной стратегии по бондам и акциям США управляющие по-прежнему придерживаются защитной позиции.

Новости и аналитика

Актуальные комментарии

Все комментарии

Аналитические отчеты

Все отчеты

Новости компании

Все новости

Инвестиционные стратегии

Оригинальные стратегии для инвесторов. Помогаем состоятельным клиентам грамотно воспользоваться возможностями финансовых рынков за счет активного управления, профессионального анализа и поиска рыночных неэффективностей.

Все стратегии* Стратегии доступны только квалифицированным инвесторам

Команда

Даниил Аплеев, CFA

Отвечает за разработку и реализацию стратегии компании, операционное управление, взаимодействие с крупнейшими клиентами. До этого Даниил проработал в компании девять лет, начав с управления портфелем рублевых облигаций. В 2015 году успешно сдал экзамен CFA – самый престижный сертификат в области финансов и инвестиций в мире.

Команда

Дмитрий Полевой

Выпускник МФТИ, Дмитрий с 2001 года занимается анализом российской и мировой экономики. В команде «Астра Управление активами» с 2020 года. Отвечает за инвестиционную стратегию на российском и международном финансовых рынках. До этого работал главным экономистом в РФПИ, банках ING, «КИТ Финанс» и в Институте экономики переходного периода.

Команда

Максим Литвинов

Максим отвечает за рынок еврооблигаций. В сферу его обязанностей входит управление клиентскими портфелями, кредитный анализ эмитентов, поиск идей и разработка стратегий управления портфелями на развивающихся рынках. К команде «Астра Управление активами» присоединился в 2016 году, а карьеру начал в 2011 году в Райффайзенбанке.

Команда

Дмитрий Гаврилин

Дмитрий осуществляет управление инвестиционными стратегиями «Хедж-фонд Р5» и «Хедж-фонд Д5». В команде «Астра Управление активами» с 2017 года. Обладает степенью MBA по программе «Управление инвестициями» в Высшей школе экономики.