несколько размышлений про консенсус

Что случилось?

В конце прошлой недели долговой рынок подводил итоги уходящего года на Российском облигационном конгрессе Cbonds. Традиционно, "гвоздём программы" была макро-панель, где ведущие аналитики обсуждали, каким будет (i) минимальный уровень ставки ЦБ в этом цикле смягчения денежно-кредитной политики, и (ii) средний рост ВВП в ближайшие 5 лет? На эти же вопросы отвечала и аудитория в рамках интерактивного опроса.

Мнения экспертов по ставке разделились: двое не ждут ставку ниже 10-11%, а двое допускают снижение до 7-8% в 2026-27. Причём в первом случае прогнозы доходностей по длинным ОФЗ находились в диапазоне от 12-13% до 14-15% vs текущих 14.50%. По ВВП единства больше – трое ожидают средний рост за 5 лет на 1-2%, тогда как один из экономистов допускал 2.5-3% благодаря вкладу ИИ и демографии через положительное влияние на занятость (см. картинки).

Аудитория – профессиональные участники долгового рынка и банки – высказались еще более осторожно:

- по ставке, две группы участников по 16% не ждут ставку ЦБ в этом цикле ниже 15-16.5% и 13-15%, 28% – допускают 11-13%, 12% – ориентируются на 9-11% и 20% рассчитывают увидеть 7-9%, лишь 1% участников допускают уровни менее 5% vs официальной оценки ЦБ нейтральной ставки в 7.5-8.5% (ставка, обеспечивающая сбалансированный рост экономики и инфляцию 4%)

- по ВВП, разброс мнений меньше – около 51% не верят в долгосрочный рост более 1% в год, две группы по 23% уверены в способности расти на 2% и 3%, и лишь 2.5% оптимистов верят в 4-5% по сравнению с 1.5-2.5%, которые по прогнозам ЦБ соответствуют сбалансированному росту

Что мы думаем?

Ожидания участников опроса противоречат друг другу: рост ВВП на 1% в год окончательно уберёт риски перегрева (если уже не) в 2026-27, обеспечивая возврат инфляции до целевых 4% или ниже, что с учётом разовых факторов в виде тарифов ЖКХ, НДС и других факторов должно позволить выйти на 4% общей инфляции. Поэтому 60% участников, не ожидающих снижение ставки в цикле ниже 11-13%, вероятно, ошибаются, и минимальный уровень ставки будет однозначным.

Наш главный тезис здесь – циклическая природа текущего «перегрева» допускает вероятность и циклического спада, когда потребуется опустить ставку ниже нейтрального уровня. Можно спорить, соответствует это официальной оценке 7.5-8.5% или нет, но ставка, считаем, будет однозначной. При таких условиях прогноз сохранения доходностей длинных ОФЗ выше 12-13% выглядит, с нашей точки зрения, неубедительным, предполагая чрезмерно-высокую премию за риск/срочность относительно нейтральной ставки. В этом цикле мы допускаем снижение ставки до 8-9%, при которых ОФЗ будут давать не более 10-11% при текущих 14.50% к 2027-28. По классам активов лучшим соотношением «риск/доходность» по-прежнему обладают ОФЗ,

Звучит оптимистично? Возможно, но в качестве еще одного аргумента предлагаем вспомнить, что ждали участники конгресса Cbonds в декабре 2024 (см. картинки). Тогда перед опросом выступал советник главы ЦБ Кирилл Тремасов со следующими рекомендациями рынку:

- думать про траекторию ставки ЦБ лучше в терминах отклонения фактической макро-картины (прежде всего, ВВП и инфляция) от базового прогноза ЦБ, выше рост ВВП и/или инфляция – выше будет и ставка

- у рынка не должно быть уверенности в неизбежном снижении ставки в 2025, средний диапазон на 2025 составляет 17-20% при средней инфляции 6.1-6.8%, т.е. реальная ставка 10.9-13.2% при средней 12.1%

- не нужно загадывать возможный пик ставки, он будет определяться исходя из необходимости замедления инфляции до 4%, ЦБ, возможно, потребуется 2-3 квартала с начала замедления инфляции, чтобы убедиться в устойчивости этого процесса

- у ЦБ нет и не будет никакого компромисса в вопросе ценовой стабильности

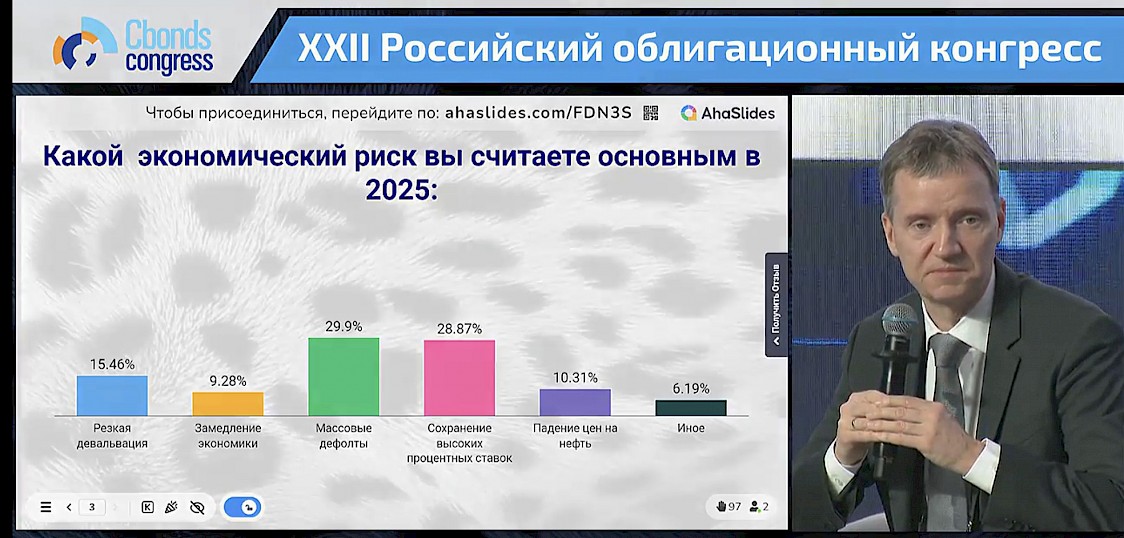

После его выступления опрос участников относительно среднего уровня ставки выглядел так: почти 72% ориентировались на «20% и выше», 25% верили в базовый сценарий ЦБ «17-20%», и лишь 3% выбрали «менее 17%». Вторым был вопрос не про ВВП, а про основные экономические риски: 30% выбрали «массовые дефолты», 29% - «сохранение высоких ставок», 15% - «резкая девальвация рубля», 10% - «падение цен на нефть», 9% - «замедление экономики» и 6% - «иное».

Что мы получили в 2025 по факту? Средняя ставка ЦБ составит 19.2% при средней инфляции 8.8%, т.е. реальная ставка 10.4% будет заметно ниже прогнозного диапазона ЦБ годичной давности. Ни массовых дефолтов, ни резкой девальвации не случилось, цена на нефть снизилась, но падением изменение её среднего уровня назвать нельзя, ставки в экономике снизились, и сюрпризом стало лишь замедление экономики, степень которого рынок/консенсус явно недооценил. Консенсус на прошлогоднем Cbonds во многом ошибся, полагаем, он ошибётся и в этом году относительно ожиданий на 2026. На этой неделе свой опрос аналитиков опубликует и ЦБ, где, полагаем, ожидания будут также смещены в сторону «консерватизма».

Новости и аналитика

Актуальные комментарии

Все комментарии

крах нефтегазовых (и прочих) доходов бюджета - немыслимый, невероятный и невозможный?

АстраNomia:Аналитические отчеты

Все отчетыКоманда "Астра УА" поздравляет вас с Новым 2026 годом и наступающим Рождеством и делится планами на 2026

Подробнее

Новости компании

Все новости

Инвестиционные стратегии

Оригинальные стратегии для инвесторов. Помогаем состоятельным клиентам грамотно воспользоваться возможностями финансовых рынков за счет активного управления, профессионального анализа и поиска рыночных неэффективностей.

Все стратегии* Стратегии доступны только квалифицированным инвесторам

Команда

Даниил Аплеев, CFA

Отвечает за разработку и реализацию стратегии компании, операционное управление, взаимодействие с крупнейшими клиентами. До этого Даниил проработал в компании девять лет, начав с управления портфелем рублевых облигаций. В 2015 году успешно сдал экзамен CFA – самый престижный сертификат в области финансов и инвестиций в мире.

Команда

Дмитрий Полевой

Выпускник МФТИ, Дмитрий с 2001 года занимается анализом российской и мировой экономики. В команде «Астра Управление активами» с 2020 года. Отвечает за инвестиционную стратегию на российском и международном финансовых рынках. До этого работал главным экономистом в РФПИ, банках ING, «КИТ Финанс» и в Институте экономики переходного периода.

Команда

Максим Литвинов

Максим отвечает за рынок еврооблигаций. В сферу его обязанностей входит управление клиентскими портфелями, кредитный анализ эмитентов, поиск идей и разработка стратегий управления портфелями на развивающихся рынках. К команде «Астра Управление активами» присоединился в 2016 году, а карьеру начал в 2011 году в Райффайзенбанке.

Команда

Дмитрий Гаврилин

Дмитрий осуществляет управление инвестиционными стратегиями «Хедж-фонд Р5» и «Хедж-фонд Д5». В команде «Астра Управление активами» с 2017 года. Обладает степенью MBA по программе «Управление инвестициями» в Высшей школе экономики.