бюджетное правило "возобновит работу"...с продажи валюты

Что случилось?

- Сегодня Минфин и ЦБ сообщили о возобновлении операций по покупке/продаже валюты в рамках обновленного бюджетного правила (БП) с 13 января 2023 через китайский юань (инструмент «юань-рубль» с расчетами завтра, CNYRUB_TOM)

- В новой версии БП базовый объем нефтегазовых доходов зафиксирован в объеме 8 трлн руб., который Минфин распределит по месяцам в соответствии с макропрогнозом (585 млрд руб. в январе и 653-675 в феврале-сентябре), и отклонение фактических нефтегазовых доходов вверх/вниз будет определять объем покупки/продажи валюты в течение следующего месяца (равномерно)

- С 13 января по 8 февраля Минфин недосчитается 54.5 млрд руб. нефтегазовых доходов (около US$0.8 млрд.), поэтому продаст в соответствующем объеме юани равномерно в течение этого периода

Что это значит?

- Мы подробно осветили вопрос влияния нефтяного эмбарго/ценового потолка на бюджет и курс в недавнем исследовании в конце декабря – соответствующую презентацию вновь прилагаем

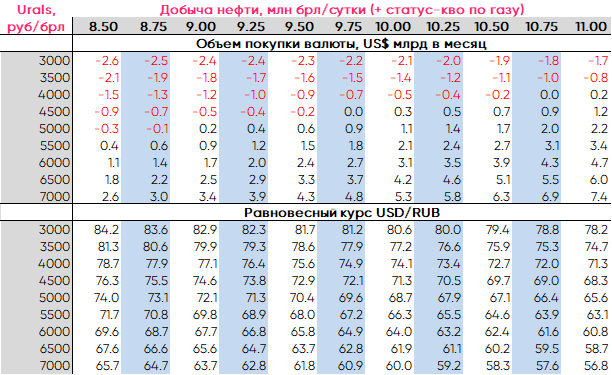

- Объем фактических нефтегазовых доходов будет зависеть от величины добычи/экспорта, мировых цен и курса рубля. Для упрощения мы смотрели на различные комбинации добычи/экспорта и рублевой цены на нефть. Ниже представлены наши оценки ежемесячного объема операций в US$ млрд с использованием оценок среднего равновесного курса рубля с учетом более широкого диапазона внутригодовых колебаний

- При текущих макро-параметрах (3330/брл. для Urals и добыче около 10.5-11 млн брл/сутки в декабре) в ближайшие месяцы Минфин с высокой вероятность будет вынужден продавать валюту, нежели покупать. По нашим оценкам, каждые US$10 млрд покупок/продаж валюты в год (при прочих равных) эквивалентны изменению среднегодового курса на 1.5/USD. Для сравнения, в 2018-19 и 2021 Минфин в среднем покупал валюты на US$3.5-5.6 млрд в месяц, в 2020 были чистые продажи

- Существенным минусом нового подхода является чувствительность операций к изменению курса по независящим от нефти/газа причинам – например, более активные продажи валюты населением приведут к укреплению курса и снижению нефтегазовых доходов бюджета в рублях, поэтому и Минфину придется либо больше продавать, либо меньше покупать, в зависимости от условий. Именно это происходило в 2017, в связи с чем с 2018 подход был скорректирован (для расчетов стал использоваться фактический курс, а отклонения от прогнозного компенсировалось займами через ОФЗ).

- Эффективность трансмиссии этих операций в курс USD/RUB и EUR/RUB будет также зависеть от способности банков нивелировать арбитраж через кросс-курсы валют, который время от время возникал в 2022, хотя эта проблема может возникнуть лишь при значительном увеличении объема операций – текущие объемы рынок «переварит» без каких-либо сложностей

- Наконец, операции на валютном рынке позволят вернуть стабилизирующее влияние БП на рублевую ликвидность – более высокие нефтегазовые налоги, забираемые раньше в виде рублей через БП, покупками валюты возвращались в систему, в обратном случае валютные продажи вернут на счета Минфина часть дополнительных рублей от финансирования дефицита бюджета. Напомним, в 2022 ЦБ конвертировал валюту для Минфина из ФНБ внутри себя без выхода на рынок

Почему это важно для инвесторов?

- Декабрьская волатильность рубля вернула прогнозы апокалиптических прогнозов по курсу рубля (80-90-100+/USD). Неопределенность влияния нефтяного эмбарго/ценового потолка, действительно, остаётся высокой, именно поэтому в декабре мы смотрели на сценарии, а не какой-то один вариант.

- Но пока мы по-прежнему считаем, что сильного падения добычи/экспорта в 2023 не произойдет, хотя в ближайшие месяцы провал может быть более значительным. К счастью для рубля, частично эту потерю доходов должно компенсировать снижение импорта – из-за сезонности и уже произошедшего ослабления курса – и сокращение чистого спроса на валюту со стороны населения/компаний.

Поэтому в ближайшие месяцы рубль вряд ли устойчиво отклонится от текущих уровней в сторону ослабления, краткосрочно мы по-прежнему допускаем его умеренного роста до 66-68/USD

Новости и аналитика

Актуальные комментарии

Все комментарии

валютные операции по бюджетному правилу возобновятся с мая, но рублю это не угрожает

АстраNomia:Аналитические отчеты

Все отчеты

Новости компании

Все новости

Инвестиционные стратегии

Оригинальные стратегии для инвесторов. Помогаем состоятельным клиентам грамотно воспользоваться возможностями финансовых рынков за счет активного управления, профессионального анализа и поиска рыночных неэффективностей.

Все стратегии* Стратегии доступны только квалифицированным инвесторам

Команда

Даниил Аплеев, CFA

Отвечает за разработку и реализацию стратегии компании, операционное управление, взаимодействие с крупнейшими клиентами. До этого Даниил проработал в компании девять лет, начав с управления портфелем рублевых облигаций. В 2015 году успешно сдал экзамен CFA – самый престижный сертификат в области финансов и инвестиций в мире.

Команда

Дмитрий Полевой

Выпускник МФТИ, Дмитрий с 2001 года занимается анализом российской и мировой экономики. В команде «Астра Управление активами» с 2020 года. Отвечает за инвестиционную стратегию на российском и международном финансовых рынках. До этого работал главным экономистом в РФПИ, банках ING, «КИТ Финанс» и в Институте экономики переходного периода.

Команда

Максим Литвинов

Максим отвечает за рынок еврооблигаций. В сферу его обязанностей входит управление клиентскими портфелями, кредитный анализ эмитентов, поиск идей и разработка стратегий управления портфелями на развивающихся рынках. К команде «Астра Управление активами» присоединился в 2016 году, а карьеру начал в 2011 году в Райффайзенбанке.

Команда

Дмитрий Гаврилин

Дмитрий осуществляет управление инвестиционными стратегиями «Хедж-фонд Р5» и «Хедж-фонд Д5». В команде «Астра Управление активами» с 2017 года. Обладает степенью MBA по программе «Управление инвестициями» в Высшей школе экономики.