Как ЦБ оценит риски теперь?

Что случилось?

В эту пятницу ЦБ проведет очередное заседание по ключевой ставке, которая с сентября остаётся на уровне 7.50%. Консенсус экономистов и рынок едины – ставку вновь менять не будут.

Больше вопросов по возможному пересмотру макропрогноза и, как следствие, сигналу относительно будущих решений и изменения баланса рисков. В февральской версии базового прогноза ЦБ на 2023 предполагалось:

- рост ВВП от -1% до 1%

- инфляция 5-7% и 4% в 2024

- средняя ставка 7-9%, т.е. от 6.50% до 9.75-10% к декабрю

Что говорит статистика?

ЦБ традиционно анализирует изменения экономики, инфляции и финансовых условий:

- инфляция остаётся вблизи целевых 4% (по сезонно-скорректированным данным), 4-недельная средняя по недельной инфляции 0.065% и 0.022% после исключения волатильных компонент, т.е. остаётся низкой

- цены в обрабатывающей промышленности без учета нефтепродуктов росли в марте минимальным темпом за три месяца (0.7% м/м и -1.9% г/г), ценовые компоненты в опросе PMI немного ускорились, но остались невысокими, а в услугах рост цен замедлился

- инфляционные ожидания населения снизились до минимума с мар-21, но у бизнеса ожидания, напротив, подросли в надежде компенсировать рост издержек на фоне восстановления спроса

- макро-статистика за февраль выглядела вполне неплохо, из-за улучшения в услугах продолжился рост композитного индекса PMI, а индикатор бизнес климата ЦБ оказался на максимумах с 2013

- кредитование населения во всех сегментах заметно ускорилось в марте, а рост депозитов населения притормаживал

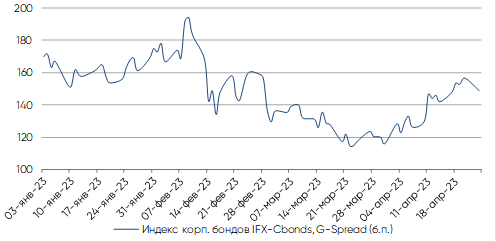

- финансовые условия изменились незначительно – доходности ОФЗ до 3 лет опустились на 20-40 б.п., прибавив 10-15 б.п. на более длинных сроках; доходностей корп. бондов (индекc IFX-Cbonds) остались ~9.83-9.87%, но спред к ОФЗ (G-спред) расширился до 149-155 б.п. с 127-135 б.п. перед мартовским заседанием ЦБ; средняя макс. ставка по депозитам в банках в начале апреля не изменилась по сравнению с началом марта (7.68%)

- по основным рискам в фокусе ЦБ – геополитические угрозы не поменялись; глобальная экономика пока устойчива (благодаря Китаю и неплохой устойчивости ЕС), как и цены на сырье, что улучшило торговый баланс в марте, несмотря на рост импорта; с середины марта рубль потерял 5.6% и 9.6% к USD и EUR; наконец, ситуация с бюджетом стабилизировалась, а Минфин и помощник президента М. Орешкин обещают, что дефицит не превысит плановые 2% ВВП

Что мы думаем?

Экономика чувствует себя лучше прогнозов, и ЦБ может улучшить прогноз ВВП, сдвинув середину прогноза в слабо-положительную область. Это заслуга массивных бюджетных трат конца 2022-начала 2023 (больше спрос) и импорта (больше предложение), т.е. влияние на инфляцию смешанное. То же самое можно сказать про баланс инфляционных рисков – что-то лучше, что-то хуже, но не критично. Прогноз инфляции в 5-7% на 2023 и 4% на 2024, уверены, сохранят. Причин для изменения ставки и ужесточения риторики не видим.

Что касается прогноза средней ставки ЦБ, то нижняя граница может остаться у 7%, а верхняя немного снизиться до 8.00-8.30%, даже с учетом возможного летнего повышения оценки нейтральной ставки с текущих 1-2%. Г-н Орешкин в недавнем интервью пожаловался на слишком высокие долгосрочные ставки. Вряд ли ЦБ серьезно смягчит свою риторику, но с большей готовностью мы бы поставили на её небольшое смягчение, чем на ужесточение. Рост кредитных спредов, как указано выше, нивелирует более низкие короткие ставки ОФЗ.

Почему это важно для инвесторов?

В нашем базовом сценарии мы не ждем повышения ставки ЦБ в 2023, поэтому в обозримом будущем инвесторам не стоит рассчитывать на изменение депозитных ставок, но, тем не менее, на горизонте 1-2 лет они способны обеспечить положительную реальную доходность.

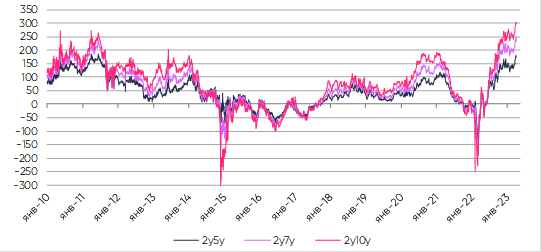

Повысить её можно за счет более рисковых инструментов – ОФЗ и корп. бондов, особенно с учетом рекордного наклона кривой доходности ОФЗ на сроках 2-5/2-7/2-10 лет (см. ниже), т.е. длинные ОФЗ до погашения дают максимальную за все время премию по доходности относительно коротких бумаг. Для более «продвинутых» инвесторов – можно сыграть на нормализацию этого спреда, продавая короткие ОФЗ и покупая длинные (в т.ч. балансируя дюрацию), но здесь нужно аккуратно просчитать все доходы и риски. Ставить исключительно на длинные ОФЗ мы по-прежнему не готовы (из-за геополитических рисков), хотя фундаментальная история (инфляция, ставка ЦБ и бюджет), сейчас, выглядит лучше, чем в начале года. Пока остаёмся в корпоративных флоутерах.

На рынок акций ставка ЦБ сейчас влияет, скорее, как база для оценки привлекательности дивидендной доходности (прогноз по рынку 8-12%) – последняя высока, поэтому спрос на бумаги сохраняется. Но забывать про остальные компоненты доходности – рост прибыли и мультипликатор – не стоит. После дивидендных отсечек цены могут (полностью) не восстановиться, если прибыли продолжат падать, а (гео)политические риски не позволят мультипликаторам восстановиться. Доступ к отчетности компаний ограничен, поэтому есть угроза недооценки рисков и потенциальных проблем. Поэтому по-прежнему выбираем лишь отдельные бумаги.

Новости и аналитика

Актуальные комментарии

Все комментарии

Аналитические отчеты

Все отчеты

Новости компании

Все новости

Инвестиционные стратегии

Оригинальные стратегии для инвесторов. Помогаем состоятельным клиентам грамотно воспользоваться возможностями финансовых рынков за счет активного управления, профессионального анализа и поиска рыночных неэффективностей.

Все стратегии* Стратегии доступны только квалифицированным инвесторам

Команда

Даниил Аплеев, CFA

Отвечает за разработку и реализацию стратегии компании, операционное управление, взаимодействие с крупнейшими клиентами. До этого Даниил проработал в компании девять лет, начав с управления портфелем рублевых облигаций. В 2015 году успешно сдал экзамен CFA – самый престижный сертификат в области финансов и инвестиций в мире.

Команда

Дмитрий Полевой

Выпускник МФТИ, Дмитрий с 2001 года занимается анализом российской и мировой экономики. В команде «Астра Управление активами» с 2020 года. Отвечает за инвестиционную стратегию на российском и международном финансовых рынках. До этого работал главным экономистом в РФПИ, банках ING, «КИТ Финанс» и в Институте экономики переходного периода.

Команда

Максим Литвинов

Максим отвечает за рынок еврооблигаций. В сферу его обязанностей входит управление клиентскими портфелями, кредитный анализ эмитентов, поиск идей и разработка стратегий управления портфелями на развивающихся рынках. К команде «Астра Управление активами» присоединился в 2016 году, а карьеру начал в 2011 году в Райффайзенбанке.

Команда

Дмитрий Гаврилин

Дмитрий осуществляет управление инвестиционными стратегиями «Хедж-фонд Р5» и «Хедж-фонд Д5». В команде «Астра Управление активами» с 2017 года. Обладает степенью MBA по программе «Управление инвестициями» в Высшей школе экономики.