ЦБ начал продавать юани, но сможет ли бюджетное правило их "обнулить"?

Что случилось?

С сегодняшнего дня ЦБ начал продажи валюты (юаней) по операциям инвестирования средств ФНБ. Напомним, что они хранятся в валюте, но долгое время (после приостановки исходных положений бюджетного правила) конвертация любых валютных активов ФНБ проводилась внутри баланса ЦБ без влияния на валютный рынок.

В июле решили эти операции делать на рынке (ЦБ называет это «зеркалировать»): берется сумма нетто-инвестиций из ФНБ за 1П23 (288 млрд руб.), и соответствующие операции будут проводиться ежедневно (2.3 млрд руб.) с августа по январь. В январе 2024, исходя из объема нетто-инвестиций в 2П23, станет понятен объем операций на февраль-июль 2024 и так далее. Полугодовой объем этих операций не превысит 300 млрд. руб., любое будущее превышение будет переноситься на следующее полугодие.

Но с начала года ЦБ (как агент Минфина) проводит операции с валютой в рамках бюджетного правила (БП) – если нефтегазовые доходы превышают их базовый объем (8 трлн руб. на год), то валюта покупается, если нет – то валюта из ФНБ продается. Именно это происходило с момента возобновления операций – всего в 2023 Минфин продал юаней почти на 560 млрд. руб. В своих февральских оценках мы ждали перехода к покупкам валюты в августе, и объем операций Минфин объявит завтра. Что можно ждать и как это скажется на рубле?

Что мы ждем от Минфина?

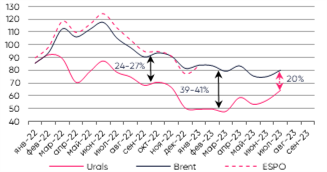

Отсутствие ежемесячных данных по добыче и экспорту углеводородов и ценам реализации, заявляемые корректировки добычи/экспорта нефти в рамках ОПЕК+, постоянная корректировка налоговых параметров – все это усложняет оценки. Например, средняя цена Urals в июле составила US$64.7/брл vs US$64.7/брл, а дисконт к Brent снизился до минимальных с начала 2022 года US$15.7/брл в абсолютных и 19.6% - относительных терминах. Поэтому налоги будут считаться по фактическим параметрам, а введенный с апреля нормативный дисконт (снижался c US$34/брл в апреле до US$25/брл/, с сентября составит US$20/брл, также изменят демпфер по нефтепродуктам) работать не будет. Также неясно, будет ли Запад менять потолок цен на российскую нефть (US$60/брл)/угрожать нарушителям санкциями, или будет вынужден смириться, чтобы не получить новых проблем с инфляцией?

Обновленные оценки до конца года представим чуть позже, но в августе могут начать покупать юани на символические 5-10 млрд. руб. без учета ошибки в оценке доходов Минфином за предыдущий месяц, которая до этого была сопоставима по порядку цифр с расчетными объемами операций и в среднем была отрицательной. Иными словами, операции Минфина по БП могут оказаться около нуля, а суммарно с конверсиями их ФНБ в августе будут чистые продажи валюты.

Что это значит для рубля?

Сохранение нетто-продаж валюты в августе поддержат рубль фактически (пусть и не сильно), а отсутствие значительных объемов покупки по БП (если вообще наскребут) поможет рублю эмоционально – начало покупок валюты рынок может воспринять как триггер для дальнейшей игры против рубля.

Но стоит помнить, что роль сырьевой конъюнктуры сейчас невысока, продажи экспортеров менее значительны/стабильны, а основное влияние на рубль оказывают финансовые потоки – операции физлиц (сейчас, скорее, чистые продажи валюты), инвестиционных компаний/брокеров (покупка валюты под замещение евробондов и редомицилляцию АДР/ГДР), погашение валютного долга/конвертация в рубль (= спрос на валюту) и настоящий структурный отток капитала, связанный с геополитическими и внутриполитическими рисками.

Наш прогноз по курсу рубля до конца года в виде диапазона 85-95/USD пока сохраняется, но на этой неделе планируем его уточнить.

Новости и аналитика

Актуальные комментарии

Все комментарии

промышленность "в минусе", инфляция высокая только из-за топлива и плодоовощей

АстраNomia:Аналитические отчеты

Все отчеты

Новости компании

Все новости

Инвестиционные стратегии

Оригинальные стратегии для инвесторов. Помогаем состоятельным клиентам грамотно воспользоваться возможностями финансовых рынков за счет активного управления, профессионального анализа и поиска рыночных неэффективностей.

Все стратегии* Стратегии доступны только квалифицированным инвесторам

Команда

Даниил Аплеев, CFA

Отвечает за разработку и реализацию стратегии компании, операционное управление, взаимодействие с крупнейшими клиентами. До этого Даниил проработал в компании девять лет, начав с управления портфелем рублевых облигаций. В 2015 году успешно сдал экзамен CFA – самый престижный сертификат в области финансов и инвестиций в мире.

Команда

Дмитрий Полевой

Выпускник МФТИ, Дмитрий с 2001 года занимается анализом российской и мировой экономики. В команде «Астра Управление активами» с 2020 года. Отвечает за инвестиционную стратегию на российском и международном финансовых рынках. До этого работал главным экономистом в РФПИ, банках ING, «КИТ Финанс» и в Институте экономики переходного периода.

Команда

Максим Литвинов

Максим отвечает за рынок еврооблигаций. В сферу его обязанностей входит управление клиентскими портфелями, кредитный анализ эмитентов, поиск идей и разработка стратегий управления портфелями на развивающихся рынках. К команде «Астра Управление активами» присоединился в 2016 году, а карьеру начал в 2011 году в Райффайзенбанке.

Команда

Дмитрий Гаврилин

Дмитрий осуществляет управление инвестиционными стратегиями «Хедж-фонд Р5» и «Хедж-фонд Д5». В команде «Астра Управление активами» с 2017 года. Обладает степенью MBA по программе «Управление инвестициями» в Высшей школе экономики.

Дисклеймер

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Астра - Ликвидность» (Правила фонда №7938 от 06.07.2026), (далее — Фонд ОПИФ), Интервальный паевой инвестиционный комбинированный фонд «Хедж-фонд Р5» (Правила фонда № 4853-СД от 21.02.2022), Интервальный паевой инвестиционный комбинированный фонд «Хедж-фонд Ю5» (Правила фонда № 5313-СД от 23.03.2023), Интервальный паевой инвестиционный комбинированный фонд «Хедж-фонд Д5» (Правила фонда № 5314-СД от 23.03.2023) (далее — Фонды ИПИФ), (Фонд ОПИФ и Фонды ИПИФ — совместно именуются Фондами), под управлением Акционерного общества «Астра Управление активами» (лицензия управляющей компании на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-01050 от 27 сентября 2021 г. выданная Банком России (решение № РБ-14/947 от 27.09.2021 г.); лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-12747-001000 от 10 декабря 2009 г. выданная ФСФР России без ограничения срока действия; деятельность в качестве инвестиционного советника, на основании записи в Едином реестре инвестиционных советников от 21 декабря 2018 г. № 13) (далее — АО «Астра УА» или Компания).

Фонды ИПИФ, находящиеся под управлением АО «Астра УА», являются фондами для квалифицированных инвесторов, в связи с чем информация о Фондах ИПИФ предназначена только квалифицированным инвесторам.